(二)延伸、丰富对标世界一流管理提升行动,实现“抓重点”向“优体系”的转变

2020年上半年起,中央企业及各省陆续并密集推进对标世界一流管理提升行动(落实39号文要求),这既是企业自我检视、补足短板、锻造长板的内生要求,也是支撑实现管理体系、管理能力现代化的必然举措;其中财务管理是一项重点领域。

相比之下,指导意见从专项行动聚焦“抓重点”思路起步,丰富进而展现为目标更宏大、问题导向更综合、举措更系统全面的管理体系要求。两者既有联系,又有区别:

01

逻辑基础不同

39号文是国企改革三年行动“施工图”中的一个组成部分,行动内涵中的八个体系都是聚焦现状、以“钉钉子”精神解决现实突出问题为基础,财务管理作为其中的一个组成部分要求自不待言。

相比之下,指导意见虽聚焦财务管理体系,但文件定位则是面向终极目标,即支撑和加快建设世界一流企业。

逻辑上以管理能力和水平提升为基准线,内容上涵盖了从理念到管理体系的优化的方方面面,支撑系统上涉及了流程、技术、人才等要素,旨在构建整体的财务管理“生态系统”。

因此,指导意见既关注未来10-15年需达成的远期目标,也要聚焦解决当前的主要问题。

02

目标定位不同

39号文中的财务管理领域直接点出国有企业常见的四个方面问题,即:集团财务管控薄弱、“两金”规模较大、资金使用效率不高、资本运营能力不足,因此文件以提出补足四项短板以提升价值创造能力的目标。

指导意见的问题导向则从执行层面上升到对基本或引领性问题的探讨,即财务管控建设不到位、财务管理功能发挥不充分、财务管理手段落后于技术进步。

其目标是加快构建符合“三个更”和“12字标准”的世界一流财务管理体系。并且提出了在未来5年及10-15年两个阶段的里程碑。

03

举措要求不同

39号文中财务管理的举措是对应四项问题和整体目标提出的,即

以实现财务贯通和管控落地为目标解决财务管控薄弱问题;以提高资源配置效率对应“两金”规模较大和资金使用效率不高问题;以促进国有资本保值增值对应资本运营能力不足问题;以加强是指管理、依托上市公司平台有效整合资源、盘活存量资产、提高上市公司透明度对应价值创造能力的要求。指导意见的举措更为全面且互相勾稽,组成了一副具有可操作性的“工程图”。即以“四个变革”为思想开关和理论基础,以“五项职能”为财务管理转型的抓手和切口,以“五大体系”为主线和重点。

二、管理视角

既是集成政策、又站位高远

(一)从“小切口”到“一体谋划”,形成近年财务管理的系统集成

01

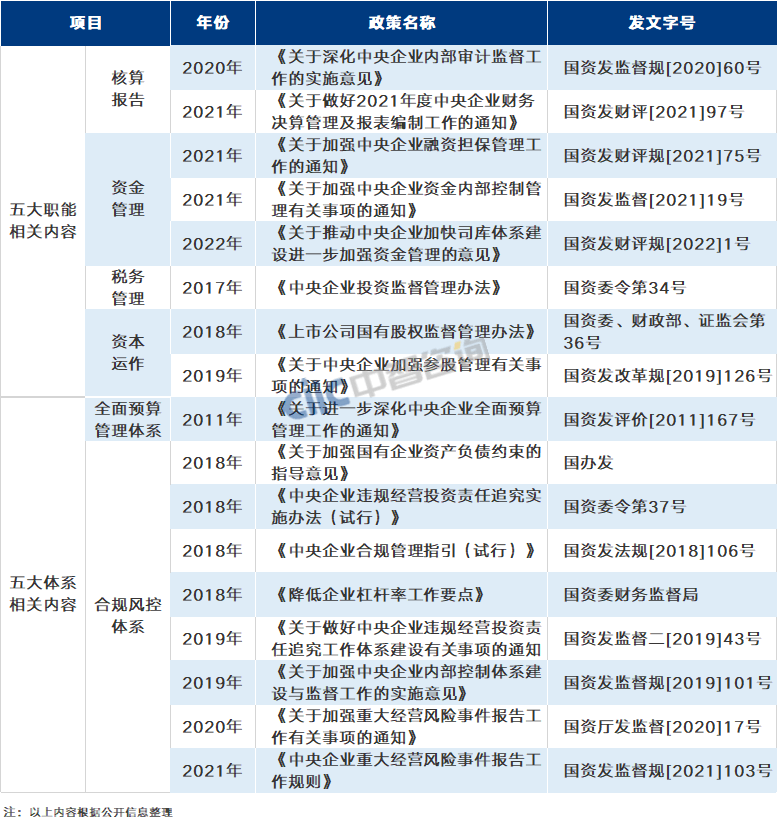

指导意见是近年来突出问题与重点任务相关政策的系统集成

仅以国务院国资委近年来出台的系列政策为基础,就覆盖了指导意见中“五项职能”中的财务核算、资金管理、税务管理、资本运作等领域,“五大体系”中的全面预算管理体系与合规风控体系。

尤其在合规风控方面,近年来围绕违规经营投资、内部控制、重大经营风险事件等内容,出台了系列政策尤为密集和细致。

详见下表:

02

指导意见强化对体系落地的监督指导,对财务管理能力评价体系和财务人才队伍建设体系提出明确要求

指导意见将“面向未来的财务人才队伍建设体系”作为了支撑整体要求的五大体系之一,笔墨之重、要求之高在其他管理类的政策文件中并不多见。

从这方面来看,指导意见也可以看作是对今年3月起的以一系列其他部委政策的系统集成,如:

财政部印发《国有企业境外投资直派财务负责人管理办法》;财政部与证监会联合发布《关于进一步提升上市公司财务报告内部控制有效性的通知》;财政部又根据《财政部关于印发的通知》(财会〔2022〕3号)和《财政部关于印发〈国际化高端会计人才培养工程实施方案〉的通知》(财会〔2018〕12号)有关要求,于近期启动了2022年度国际化高端会计人才选拔培养工作等。(二)从字面到思考,理解财务管理“四个变革”之“变”

01

理念变革体现了着眼当前与谋划未来

既要顺应企业内外部环境变化,紧扣国企改革的重点,将财务管理与中国特色现代企业制度相匹配,把财务管理转型升级放到国资国企改革发展大局中去谋划、去推动;

又要放眼未来,通过财务管理实现内外利益相关者的价值共生、共享,通过新技术的主动运用,成为企业数字化转型的先行者、引领者、推动者。

02

组织变革聚焦财务管理的价值更为深远

在健全职能配置中,不仅需夯实基础保障,更要着力深化拓展价值创造职能。

在优化管控模式中,区分不同业务特点、上市非上市、国际国内等情况, 体现出了财务管理需顺应不同监管规则及应用环境,实现差异化管控。

在转变运行机制中,探索推动财务运行机制从金字塔模式向前中后台模式转变,从流程驱动为主向流程驱动与数据驱动并重转变,体现出了财务管理的思维需由职能思维向业务思维转变。

在拓展服务对象中,服务对象的延伸体现出财务管理需放到国资国企大局中进行谋划、支撑企业实现国家的使命定位。

03

管理机制变革更加呼应改革重点

资源配置硬约束的关键指标不再局限于资产负债,更体现了管资本、对标一流的落地运用(如:引入世界一流企业常用的自由现金流评价指标)。

资源配置的硬约束与清理低效无效资产、国有资产统一监管相联动。风险规则硬约束与严控金融风险、防范境外风险相呼应。

04

功能手段变革更加有利支撑基本功能定位

体现“支撑战略、支持决策、服务业务、创造价值、防控风险”的财务管理体系与新时期中央企业高质量发展、世界一流企业所具备的财务管理特征相匹配。

三、小 结

指导意见的整体逻辑是以高质量发展为主线,以改革任务为系统集成,通过财务管理体系落地生效。2022年中央企业八项重点任务在世界一流财务管理体系建设的指导意见中均能对应关联之处。

因此,在国企改革三年行动的攻坚之年布局世界一流财务管理体系的建设,将有助于国企改革进一步做深做实。

系列推文安排

领读《加快建设世界一流财务管理体系的指导意见》

第一篇

从 世界一流与财务管理两个宏观视角解读指导意见,结合文件整体框架体系理解要义。(